Note de conjoncture des IM - Mars 2024

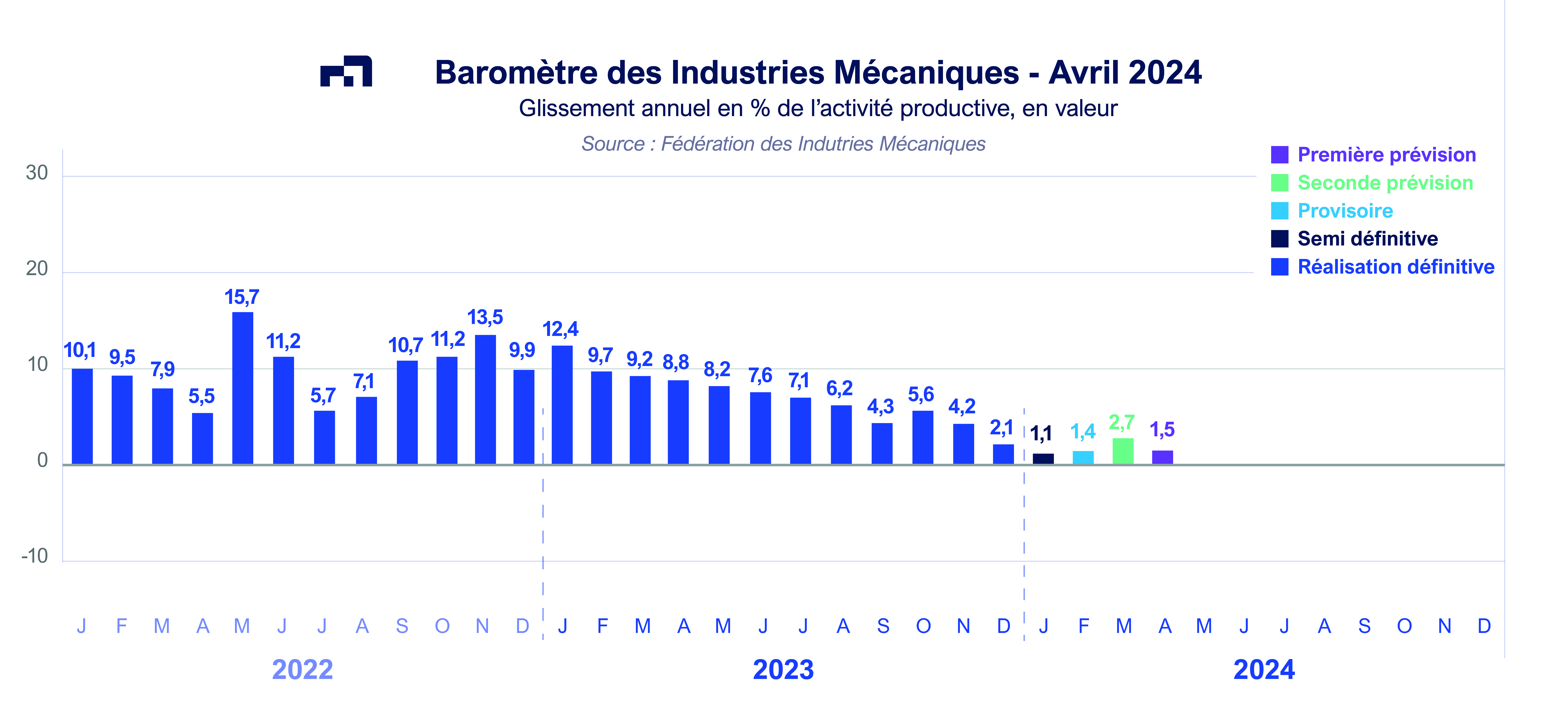

La valeur de la production vendue par les entreprises mécaniciennes durant l’année 2023 a progressé de + 7,1 % par rapport à 2022, soit une augmentation de + 3,2 % en volume. Parallèlement, les prix ont continué d’augmenter de + 3,8 % en 2023. Les livraisons des constructeurs en France et les ventes à l’étranger ont soutenu le développement de l’activité durant l’année 2023. La situation conjoncturelle s’est améliorée au mois de mars 2024 en France dans l’ensemble des secteurs d’activité, à l’exception du bâtiment selon l’Insee. Les opinions des chefs d’entreprise sur le niveau des carnets de commandes globaux, sur les perspectives d’activité et sur la demande se sont redressées relativement par rapport au mois de février 2024. Les facturations en valeur devraient encore croître au mois d’avril 2024 selon les premières prévisions du baromètre FIM.

Le marché intérieur a crû de + 4,4 % en valeur en 2023 dont + 6,7 % pour les livraisons des constructeurs et + 1,5 % pour les importations. Selon l’enquête mensuelle de conjoncture réalisée par la Fédération des Industries Mécaniques, la progression du marché domestique a été favorisée par le bon niveau d’activité avec la plupart des secteurs clients en France. Le niveau d’activité reste soutenu avec les secteurs de l’aéronautique, des matériels de transport et de la production d’énergie. La demande en provenance des autres secteurs comme l’industrie lourde, la construction électrique et informatique, l’approvisionnement en eau, l’agroalimentaire, la restauration et les arts de la table, la distribution industrielle reste aussi à un bon niveau. A l’inverse, la demande en provenance des secteurs du bâtiment, de la chimie et des agroéquipements s’est affaiblie.

Parallèlement, la bonne tenue des exportations s’est traduite par une hausse des ventes à l’étranger de + 7,7 % en valeur en 2023. Les exportations vers l’Allemagne ont augmenté de + 3,5 %. Ce pays reste le premier client de la mécanique française ; les exportations à destination de ce marché représentent 14,7 % du total des ventes à l’étranger. Les livraisons vers les autres principaux marchés ont aussi progressé : + 17,6 % vers les Etats-Unis, + 3,1 % vers l’Italie, + 8,6 % vers l’Espagne, + 10 % vers la Belgique, + 12,7 % vers le Royaume-Uni, + 9,4 % vers les Pays-Bas et + 10,9 % vers la Chine. L’augmentation est de + 5 % avec l’ensemble des pays membres de l’Union européenne contre + 11,1 % avec les pays tiers. Pour 2024, les investissements devraient encore augmenter en volume dans les principaux pays clients.

Equipements de production et équipements mécaniques

La hausse des facturations de cette famille d’équipement atteint + 10,6 % en valeur pour l’ensemble de l’année 2023. Les livraisons sont en forte progression pour les matériels de levage et de manutention, les équipements d’emballage, de pesage et de conditionnement, les machines-outils, les matériels de soudage, le machinisme agricole, les machines pour la métallurgie et les équipements pour la construction. A l’inverse, les facturations de matériels textiles, de machines d’usage général et de machines d’imprimerie se contractent. Les dépenses d’investissement en France, en progression de + 2,7 % en volume en 2023 (+ 6,5 en valeur) ont bien favorisé les livraisons des mécaniciens sur le marché intérieur. Toutefois, les prises de commandes sur le marché intérieur comme à l’exportation ralentissent depuis le second semestre de 2023 ; le volume de carnet de commandes des entreprises ne se renouvelle pas suffisamment pour permettre aux entreprises d’augmenter leur production à court terme.

Composants et sous-ensembles intégrés

Evoluant en parallèle avec les biens d’équipements mécaniques et les investissements des secteurs clients, les facturations de ce secteur progressent de +3,3 % en valeur en 2023. Ce secteur enregistre des évolutions différenciées selon les catégories de matériels : une baisse pour les livraisons de moteurs et turbines, et une hausse soutenue pour les autres équipements, notamment pour les générateurs de vapeur et les équipements hydrauliques et pneumatiques. La progression reste moyenne pour les pompes et compresseurs et les articles de robinetterie. Les opinions des industriels sur les commandes totales continuent de se dégrader et ne devraient pas se traduire par une hausse significative de la production au cours des prochains mois.

Pièces mécaniques issues de la sous-traitance

Ce secteur termine l’année avec une progression des ventes de + 6,7 % en valeur en 2023. La hausse reste soutenue pour l’ensemble forge, estampage et matriçage et la mécanique industrielle. La fonderie, le décolletage ainsi que le traitement et revêtement des métaux enregistrent une croissance moyenne du chiffre d’affaires tandis que la hausse des livraisons reste limitée pour le découpage-emboutissage. La demande étrangère et la demande domestique ont diminué malgré le fort niveau d’activité avec les secteurs aéronautique et automobile. Le chiffre d’affaires devrait croitre faiblement au cours des prochains mois.

Produits de grande consommation

Les facturations de cette famille de produits ont atteint un palier à haut niveau et les ventes réalisées en 2023 se sont stabilisées par rapport à l’année précédente (+ 0,4 %). Si la coutellerie enregistre une progression soutenue durant l’année 2023 (+ 8,8 %), les ventes d’autres articles ménagers se sont stabilisés (- 0,4 %). Parallèlement les livraisons d’outillage portatif à moteur incorporé sont en progression significative (+ 10,4 %) alors que les ventes d’autres produits restent moins dynamiques. Les perspectives des industriels font état d’une stabilisation pour les prochains mois.

Au total, la production des industries mécaniques a poursuivi sa croissance (+ 3,2 % en volume en 2023, après + 0,5 % en 2022). Cette tendance haussière a permis aux entreprises mécaniciennes d’accroître leurs facturations de + 7,1 % en valeur en 2023 par rapport à l’année précédente. La progression des livraisons en France et la bonne tenue des exportations ont permis aux constructeurs d’accroitre leurs ventes totales. Parallèlement, l’augmentation des prix a ralenti, passant de + 9,3% en 2022 à + 3,8 % en 2023. Ce ralentissement de hausse des prix devrait se poursuivre en 2024 alors que la production en volume devrait se stabiliser. La baisse des dépenses d’investissement prévue à – 1,7 % en France en 2024 et celle de l’activité de la filière construction à - 5,5 %, devraient éclipser les perspectives favorables dans certains secteurs comme l’aéronautique, les autres moyens de transport et la construction électrique. Parallèlement, la demande étrangère devrait progresser encore légèrement en 2024 car elle devrait être favorisée par la hausse des dépenses d’investissement prévue dans les principaux pays partenaires comme les Etats-Unis (+ 3 %) et la Chine (+ 3,5 %) qui sont respectivement le deuxième et le huitième pays clients de la mécanique française à l’exportation.

A télécharger

Note de conjoncture IM - Mars 2024.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org